Unternehmen wie Starbucks, Subway, Chipotle Mexican Grill und Yum! Brands (zu denen KFC und Pizza Hut gehören) verfolgen ein ähnliches Geschäftsmodell und sind weltweit ebenso stark vertreten wie McDonald’s. Ihr Erfolg basiert auf zeitlosen, global etablierten Produkten, die in vielen Märkten gut angenommen werden.

Ein Schlüssel zum Erfolg dieser Unternehmen ist das Franchise-Modell, kombiniert mit kontinuierlicher Innovation in der Produktentwicklung. McDonald’s passt sein Angebot und seine Marketingstrategien gezielt den lokalen Gegebenheiten an, um das vertraute Gefühl zu erzeugen: „Hier weiß ich, was ich bekomme.“

Ein oft übersehenes, aber äußerst lukratives Geschäftsfeld von McDonald’s ist die Immobilienverwaltung. Das Unternehmen besitzt viele Grundstücke und profitiert stark von deren Wertsteigerungen, was eine zusätzliche Einnahmequelle darstellt und die Stabilität des Geschäftsmodells weiter untermauert.

Grundlage der Analyse sind unter anderem die neuesten Unternehmensberichte (10-K), Einschätzungen von Marktexperten und meine persönliche Meinung. Diese Analyse ist jedoch keine Anlageberatung oder Handlungsempfehlung. Alles, was ich hier darlege, könnte komplett falsch sein. Mein Ziel ist es, meinen eigenen Blick auf dieses Unternehmen zu erweitern. Deine eigene Recherche ist absolut unerlässlich, um eine fundierte Entscheidung zu treffen – das ist mir besonders wichtig. Also, legen wir los.

Die Haupteinnahmequelle des Unternehmens sind Lizenzgebühren, die mit vergleichsweise geringen Kosten verbunden sind. Zusätzlich generieren die Franchisenehmer Mieteinnahmen, da McDonald’s den Großteil der Immobilien selbst besitzt. Diese Struktur ähnelt der eines REITs (Real Estate Investment Trust), der ebenfalls Mieteinnahmen aus Immobilien erzielt.

Die Erlöse von McDonald’s aus Franchise-Restaurants sind langfristig geringer als die aus eigenen Filialen, aber die Gewinnmarge auf diese Umsätze ist höher. In den letzten Jahren ist der Anteil der Franchise-Filialen stetig gestiegen und wird voraussichtlich weiter zunehmen, was den überproportionalen Anstieg des Gewinns im Vergleich zum Umsatz erklärt. Dieser Aspekt spielt eine wichtige Rolle bei der Bewertung der Unternehmenszahlen.

Zusammengefasst: McDonald’s stärkste Umsätze stammen aus Lizenzgebühren und Mieteinnahmen. Die wichtigsten Märkte sind der U.S Markt und IOM (Europa, Kanada, Australien) die zusammen +85% des Umsatzes ausmachen.

1940: Die Brüder Richard und Maurice McDonald eröffnen in San Bernardino, Kalifornien, ihr erstes Restaurant mit dem Namen “McDonald’s Bar-B-Q”. Heute hat der Konzern knapp über 40.000 Restaurants weltweit und über 150.000 Mitarbeiter. Den Großteil seiner Umsätze erzielt die Firma durch das Franchise-System.

Krisen wie BSE in den 1990er Jahren, die Finanzkrise 2008/2009, die Pandemie 2020–2022 und der Ukraine-Krieg stellten McDonald’s immer wieder vor Herausforderungen. Der Konzern reagierte flexibel und passte sich den neuen Bedingungen an.

Das McDonald’s-Modell basiert auf sechs wesentlichen Säulen: standardisierte Gastronomie, Kundenbindung, Marketing, Innovation/Digitalisierung, lokale Anpassung und die Kombination aus eigenen sowie lizenzierten Restaurants.

Standardisierung und Prozessoptimierung:

McDonald’s setzt auf standardisierte Abläufe und Prozessoptimierung in allen Bereichen, von der Speisenzubereitung bis zum Marketing, um weltweit einheitliche Qualität zu gewährleisten.

Vorteile:

Kundenbindungsprogramme:

Durch Programme wie exklusive Angebote, Punktesysteme und Treueaktionen vertieft McDonald’s die Beziehung zu seinen Kunden.

Vorteile:

Marketing und Branding:

McDonald’s investiert stark in Marketing und Branding, um seine Marke global zu stärken und Kunden zu gewinnen.

Vorteile:

Innovation und Digitalisierung:

Der Konzern investiert kontinuierlich in Forschung, Entwicklung und Digitalisierung, einschließlich Apps, Bestellterminals und Lieferservices, um wettbewerbsfähig zu bleiben.

Vorteile:

Lokale Anpassung:

McDonald’s passt seine Angebote an lokale Geschmäcker an und bietet in verschiedenen Ländern spezielle Menüpunkte.

Vorteile:

Eigene und lizenzierte Restaurants:

Der Großteil der Restaurants wird lizenziert betrieben, wobei McDonald’s am Umsatz beteiligt ist und somit geringe operative Kosten trägt.

Vorteile:

McDonald’s nutzt die aktuelle Inflation, um die Preise zu erhöhen, doch diese Strategie zeigt negative Auswirkungen auf den Absatz. Ein ähnlicher Trend ist in den USA zu beobachten, wo besonders der Niedriglohnsektor schrumpft.

Der Fast-Food-Markt befindet sich im Umbruch, da Kunden zunehmend gesunde und nachhaltige Produkte bevorzugen. McDonald’s hat auf diesen Trend reagiert und bietet nun auch vegetarische und vegane Optionen, frische Salate und sogar Früchte an. Zusätzlich investiert das Unternehmen in umweltfreundliche Verpackungen, um den Müll zu reduzieren.

Trotz des ständigen Konkurrenzkampfs mit anderen Fast-Food-Ketten, die ähnliche Produkte zu vergleichbaren Preisen anbieten, hebt sich McDonald’s durch seine starke Marke, die vielen Filialen und kreative Menüs ab.

In den letzten Monaten wurde zudem über einen möglichen Zusammenhang zwischen dem Erfolg von „Abnehmspritzen“ wie Wegovy und Ozempic und rückläufigen Fast-Food-Verkäufen berichtet, was sich auch auf die Aktienkurse ausgewirkt hat.

Warum ist das so?

Die Wirkung dieser Spritzen besteht darin, den Appetit zu hemmen und das Sättigungsgefühl zu verlängern, was dazu führt, dass Nutzer weniger essen und an Gewicht verlieren. Da übergewichtige und fettleibige Menschen die Hauptzielgruppe dieser Spritzen sind, überschneidet sich diese Zielgruppe mit der von McDonald’s. Nutzer der Schlankheitsspritze ändern häufig ihre Essgewohnheiten, indem sie weniger Fast Food konsumieren und stattdessen gesündere Lebensmittel wählen. Dies könnte zu einer geringeren Nachfrage nach McDonald’s-Produkten führen – eine Herausforderung, der sich alle Fast-Food-Ketten stellen müssen. Allerdings darf man nicht vergessen, dass diese Spritzen derzeit noch teuer sind und regelmäßig verabreicht werden müssen.

Das Geschäftsmodell von McDonald’s verfügt über einen breiten Burggraben, da es nahezu unmöglich erscheint, die Vielzahl der Restaurants an den besten Standorten weltweit sowie die starke Marke zu verdrängen. Obwohl das Wachstum nicht mehr so rasant ist wie früher, expandiert McDonald’s weiterhin. Die Marke ist extrem stark, weist hohe Margen auf und besitzt erhebliche Preismacht.

Werden durch Lock-in-Effekte wiederkehrende Umsätze erzielt?

Steigert sich der Nutzen des Produkts mit zunehmender

Kundenanzahl?

Wird das Geschäftsmodell robuster, je größer es wird?

Wächst der Erlös schneller als die Kosten?

Verfügt das Unternehmen über eigene, nicht einfach kopierbare

Technologien oder Patente?

Hat das Unternehmen eine starke Marke, um das Geschäftsmodell

voranzubringen?

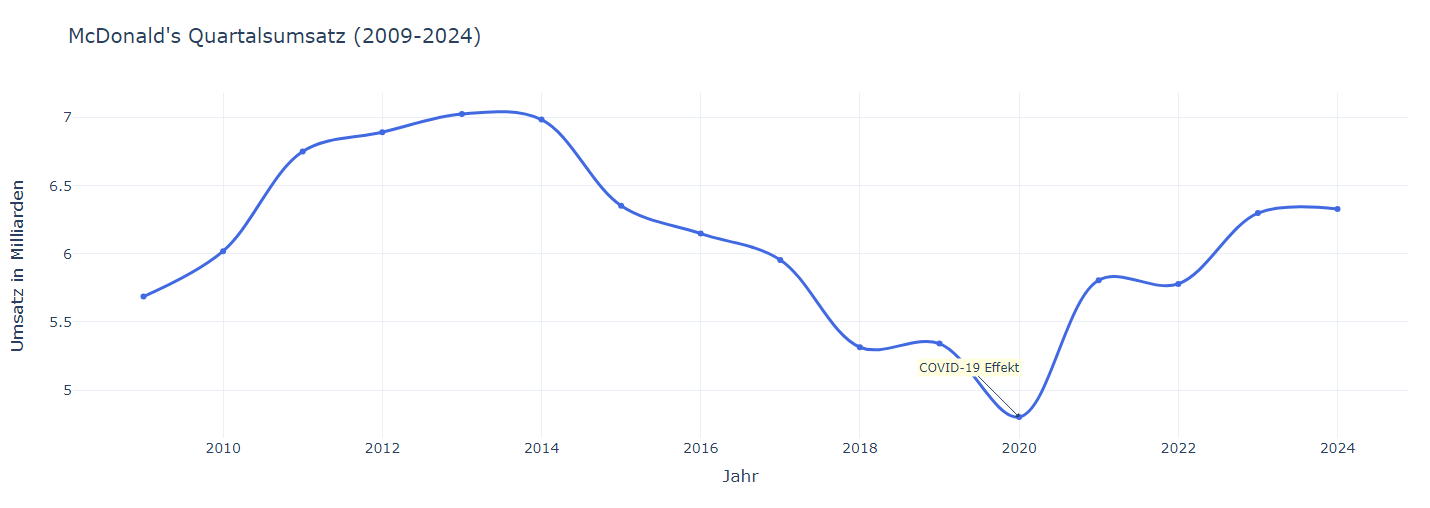

Auf den aktuellen Quartalszahlen Q2´24 beruhend, hier ein Exkurs auf die nennenswerten Zahlen.

Umsatz Q2´24 = 6,49 Mrd. USD – eine marginale Steigerung von nahezu nichts zum Vorjahresquartal, da lag der Umsatz bei 6,48 Mrd. USD.

USA: Rückgang um 0,7 %, beeinflusst durch einen Rückgang der Gästebesuche, teilweise kompensiert durch Preiserhöhungen.

International Operated Markets: Rückgang um 1,1 %, insbesondere durch negative Verkaufszahlen in Frankreich.

International Developmental Licensed Markets:

Rückgang um 1,3 %, hauptsächlich bedingt durch die anhaltenden Auswirkungen des Krieges im Nahen Osten und negative Verkaufszahlen in China. Positive Verkaufszahlen in Lateinamerika und Japan konnten dies nicht ausgleichen.

Gewinn pro Aktie / EPS (verwässert): $2,80, ein Rückgang von 11 % zum Vorjahresquartal

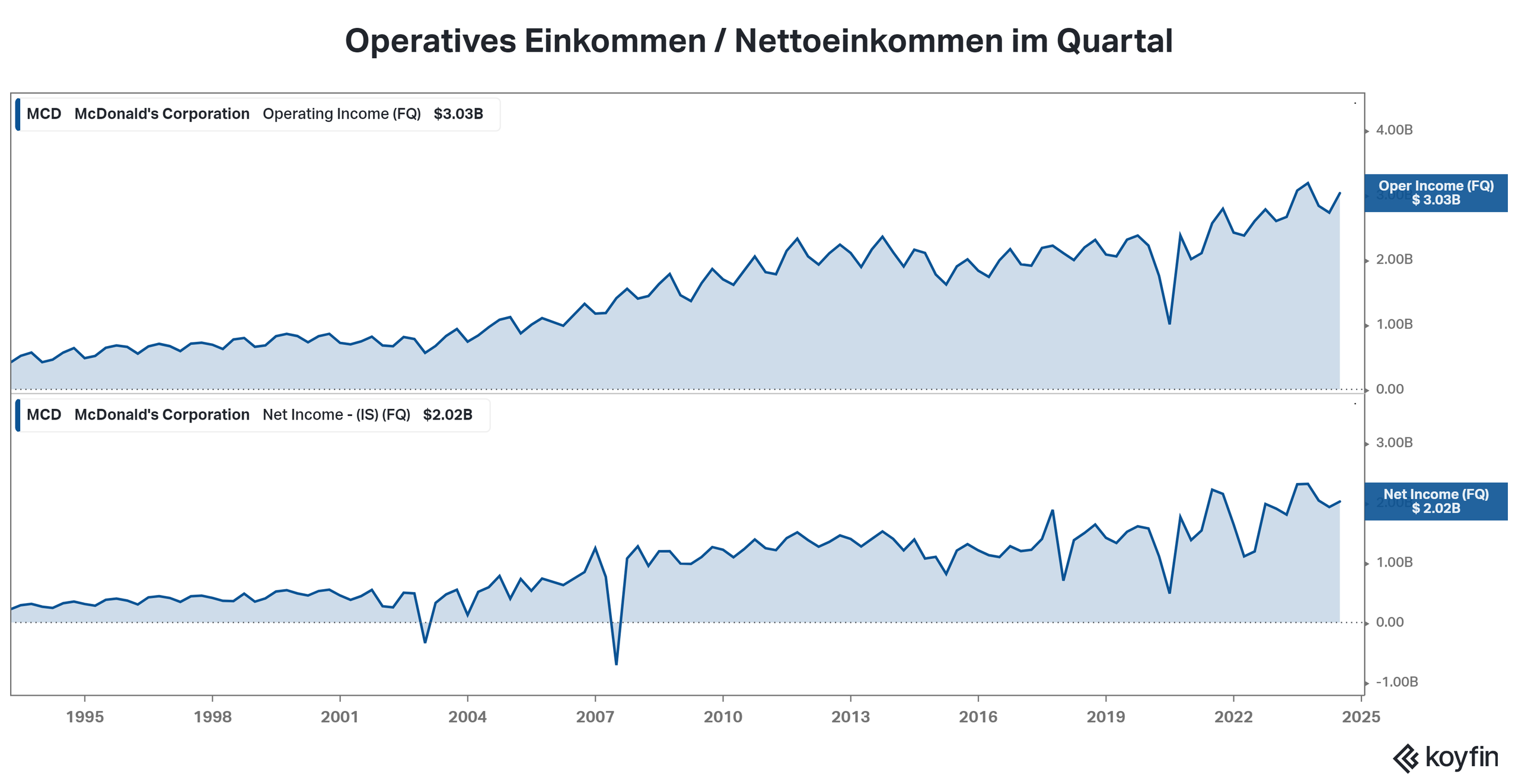

Oper. Einkommen Q2´24 = 2,92 Mrd. USD – ein Rückgang von 6% zum Vorjahresquartal.

Nettoeinkommen Q2´24 = 2,02 Mrd. USD – ein Rückgang von 12% zum Vorjahresquartal.

Quelle: https://app.koyfin.com/share/b023c8049e

Im laufenden Jahr 2024 erzielte McDonald’s einen Umsatz von 25,758 Mrd. USD, was einem Anstieg von 6,46 % im Vergleich zum Vorjahreszeitraum entspricht. Dieses solide Ergebnis unterstreicht die Stärke des Unternehmens, die durch das globale Netzwerk von Restaurants und Franchisenehmern gestützt wird.

Ein wesentlicher Indikator für die Effizienz ist die Bruttomarge, die bei beeindruckenden 57 % liegt. Das bedeutet, dass mehr als die Hälfte des Umsatzes nach Abzug der direkten Kosten als Bruttogewinn verbleibt. Diese hohe Marge ist auf die starke Marke, Skaleneffekte und eine optimierte Lieferkette zurückzuführen.

Auch nach Abzug aller operativen Kosten, vor Berücksichtigung von Zinsen und Steuern, bleibt McDonald’s hochprofitabel. Die Betriebsmarge (EBIT-Marge) von 45,7 % zeigt, wie gut das Unternehmen seine Kosten im Griff hat und gleichzeitig erhebliche Gewinne erzielt.

Noch entscheidender ist die Nettomarge, die verdeutlicht, wie viel vom Umsatz nach Abzug aller Kosten als reiner Gewinn übrig bleibt. Im ersten Halbjahr 2024 lag diese bei 32,25 %, was bedeutet, dass fast ein Drittel des Umsatzes als Gewinn in die Kassen fließt.

Obwohl das Eigenkapital des Unternehmens negativ ist und der Return on Equity daher nicht anwendbar, liefert der Return on Assets (ROA) mit 15,94 % eine klare Aussage darüber, wie effizient McDonald’s seine Vermögenswerte zur Gewinnsteigerung nutzt.

Ein weiterer Schlüsselindikator für die finanzielle Gesundheit ist die Free Cash Flow-Marge, die aktuell bei etwa 25 % liegt. Das bedeutet, dass fast ein Viertel des Umsatzes nach allen Ausgaben als freier Cashflow zur Verfügung steht, was dem Unternehmen eine wichtige finanzielle Flexibilität bietet.

McDonald’s hat durchweg starke Ergebnisse erzielt. Hohe Margen, starker Cashflow und effizientes Kostenmanagement tragen zur beeindruckenden Profitabilität bei. Trotz Herausforderungen durch Schulden und negatives Eigenkapital bleibt das Unternehmen dank seiner globalen Marktposition und seines bewährten Geschäftsmodells äußerst rentabel und beweist erneut seine führende Stellung in der Branche.

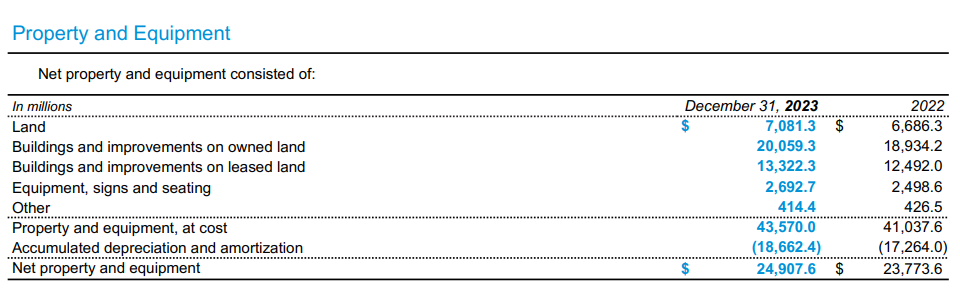

McDonald’s hat früh damit begonnen, seine Filialen und Immobilien selbst zu bauen und zu behalten, was den Konzern zu einem der größten Immobilieneigentümer macht – ein Aspekt, den man auf den ersten Blick nicht mit einem Fast-Food-Giganten in Verbindung bringen würde. Doch die Zahlen sprechen für sich.

Die Bilanz weist ein Immobilienvermögen von 43,5 Mrd. USD aus. Davon entfallen 7 Mrd. USD auf Grundstücke, 33,3 Mrd. USD auf Bebauungen auf eigenen und fremden Grundstücken und 2,7 Mrd. USD auf Ausrüstung und Mobiliar. Nach Abschreibungen in Höhe von 18,6 Mrd. USD ergibt sich ein Nettovermögen von etwa 25 Mrd. USD.

Quelle: https://corporate.mcdonalds.com/

content/dam/sites/corp/nfl/pdf/2023%20

Annual%20Report_vf.pdf

Seite: 50

Quelle: https://corporate.mcdonalds.com/content/dam/sites/corp/nfl/pdf/2023%20Annual%20Report_vf.pdf

Seite: 50

Im ersten Halbjahr 2024 hat McDonald’s 1,174 Mrd. USD in Sachanlagen (CapEx) investiert, was etwa 28,8 % des operativen Cashflows ausmacht. Diese Investitionen dienen der Modernisierung und dem Ausbau der Restaurantstandorte.

Die kontinuierliche Schuldentilgung bleibt ein wesentlicher Bestandteil der Finanzstrategie von McDonald’s, um langfristige finanzielle Stabilität sicherzustellen.

McDonald’s steht mit 47 Jahren kurz davor, ein Dividendenkönig zu werden – ein Titel, der Unternehmen vorbehalten ist, die seit über 50 Jahren eine konstante Dividende zahlen. Diese Dividenden werden idealerweise aus dem freien Cashflow oder der inneren Substanz des Unternehmens finanziert.

Im Jahr 2024 hat McDonald’s bereits 2,405 Mrd. USD an Dividenden ausgeschüttet, was einer Dividende von 3,34 USD pro Aktie entspricht. Die Jahresdividende für 2024 liegt aktuell bei 6,68 USD pro Aktie, was einer Rendite von 2,49 % entspricht.

Zusätzlich zu den Dividenden hat McDonald’s im ersten Halbjahr 2024 insgesamt 4,26 Mrd. USD durch Aktienrückkäufe und Dividenden an seine Aktionäre zurückgegeben. Dies unterstreicht das Engagement des Unternehmens, seinen Aktionären regelmäßig Kapital zurückzuführen.

McDonald’s negatives Eigenkapital ist das Ergebnis einer bewussten Finanzstrategie, die auf Schuldenfinanzierung, Aktienrückkäufe und großzügige Dividendenzahlungen setzt. Diese Strategie birgt zwar gewisse Risiken, aber McDonald’s kann sich aufgrund stabiler Cashflows und einer starken Marktposition weiterhin als finanziell solide behaupten.

Für Investoren ist es wichtig, das negative Eigenkapital im Kontext der gesamten Finanzstrategie und der Marktstellung von McDonald’s zu betrachten. Während das negative Eigenkapital auf den ersten Blick alarmierend erscheinen mag, ist es das Ergebnis geplanter Maßnahmen, die darauf abzielen, den Unternehmenswert langfristig zu steigern.

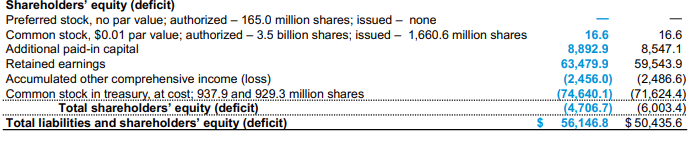

McDonald’s führt regelmäßig Aktienrückkäufe durch. Dabei wird Geld ausgegeben, um Aktien zurückzukaufen, die anschließend nicht mehr in der Bilanz erscheinen. Aktuell beläuft sich das negative Eigenkapital auf etwa -4,7 Mrd. USD. Das Unternehmen hat im Laufe der Jahre insgesamt rund 74,6 Mrd. USD für den Rückkauf eigener Aktien aufgewendet. Diese Summe stellt jedoch den historischen Wert der zurückgekauften Aktien dar, nicht deren aktuellen Marktwert, der wahrscheinlich deutlich höher liegt.

Von den insgesamt 938 Mio. Aktien, die in den Büchern geführt werden, wurde ein Großteil der Rückkäufe – genauer gesagt 3,05 Mrd. USD – aus dem Free Cash Flow finanziert. Dies zeigt, dass McDonald’s eine gesunde Liquiditätslage hat und in der Lage ist, solche Finanzstrategien ohne übermäßige Abhängigkeit von Fremdkapital durchzuführen.

Quelle: https://corporate.mcdonalds.com/

content/dam/sites/corp/nfl/pdf/2023%20

Annual%20Report_vf.pdf

Seite: 40

Quelle: https://corporate.mcdonalds.com/content/dam/sites/corp/nfl/pdf/2023%20Annual%20Report_vf.pdf

Seite: 40

Die Vorteile dieser Strategie für Anleger liegen auf der Hand. Während der Pandemie hat McDonald’s beispielsweise sein Rückkaufprogramm vorübergehend ausgesetzt, um weniger Schulden aufzunehmen und einen Teil der Rückkäufe aus vorhandenen Mitteln zu finanzieren. Solche Rückkäufe haben einen wesentlichen Vorteil: Sie erhöhen den Gewinn je Aktie (EPS), was langfristig den Wert der verbleibenden Aktien steigert und somit den Aktionären zugutekommt.

Mit der Strategie „Accelerating the Arches“ verfolgt McDonald’s ein umfassendes Wachstumsprogramm, das sich auf Marketing, Kernmenü und Digitalisierung konzentriert. Diese Strategie nutzt die bestehenden Stärken und zielt darauf ab, neue Wachstumschancen zu erschließen.

Das Unternehmen setzt auf innovative Marketingstrategien, um die Markenbindung weiter zu stärken. Durch emotionale Verbindungen und kreative Kampagnen wie das „Feel-Good-Marketing“ sollen Kunden weltweit erreicht und langfristig gebunden werden.

Das Kernmenü umfasst bewährte Klassiker wie Pommes Frites, Big Mac und Chicken McNuggets. Geplant ist, die „Best Burger“-Produktlinie bis 2026 in allen Märkten zu etablieren und die Marke McCrispy weltweit auszubauen, um den Marktanteil im Hühnersegment zu erhöhen. Auch der Ausbau der McCafé-Marke wird aktiv vorangetrieben.

Im Rahmen der Wachstumsstrategie stehen vier D’s im Mittelpunkt:

Digital: Die digitale Kundenerfahrung wird durch Technologien verbessert, die das Bestellen erleichtern und Treueprogramme fördern. Ziel ist es, die Anzahl der aktiven Nutzer bis 2027 auf 250 Millionen zu erhöhen.

Delivery: Der Lieferdienst ist inzwischen in über 35.000 Restaurants verfügbar. Geplant ist, 30 % des Liefergeschäfts über die eigene App abzuwickeln und strategische Partnerschaften mit Lieferanbietern zu stärken.

Drive-Thru: Mit über 27.000 Standorten weltweit ist das Unternehmen führend im Drive-Thru-Segment. Die Kapazität und Effizienz dieser Standorte sollen weiter ausgebaut werden.

Development: Bis 2027 soll die Anzahl der Restaurants weltweit auf 50.000 erhöht werden – das wäre das schnellste Wachstum in der Unternehmensgeschichte.

Der Konzern arbeitet mit Google Cloud zusammen, um KI- und Cloud-Technologien zu nutzen, die Betriebsabläufe effizienter gestalten und personalisierte Kundenerlebnisse schaffen. Diese Partnerschaft soll datengestützte Entscheidungen erleichtern und die Bedürfnisse der Kunden noch besser erfüllen.

Mit CosMc’s wurde ein neues Restaurantkonzept eingeführt, das auf ein einzigartiges Kundenerlebnis setzt. Diese Standorte kombinieren futuristisches Design mit Technologie und Gastronomie, um jüngere Zielgruppen anzusprechen. Die ersten Pilotprojekte starten in den USA, bevor das Konzept international ausgerollt wird.

Das 5-Dollar-Menü bietet erschwingliche und qualitativ hochwertige Speiseoptionen. Damit möchte das Unternehmen seine Wettbewerbsfähigkeit im Fast-Food-Markt stärken. Das Menü enthält beliebte Produkte wie Burger, Pommes Frites und Desserts, die zu einem attraktiven Preis angeboten werden.

McDonald’s setzt mit innovativen Konzepten wie CosMc’s und dem 5-Dollar-Menü neue Maßstäbe in der Fast-Food-Branche. Diese Initiativen zeigen das Engagement, sich den sich wandelnden Bedürfnissen der Verbraucher anzupassen und neue Marktsegmente zu erschließen.

Bekannte Marke – Die Marke ist weltweit eine der bekanntesten. Kunden wissen genau, was sie erwartet, wenn sie eines der Restaurants besuchen. Das Markenimage ist ausgesprochen stark und fest verankert.

Weltweite Präsenz – Mit über 40.000 Restaurants in mehr als 100 Ländern hat das Unternehmen eine enorme Marktabdeckung, die ihm große Marktmacht und einen starken Wettbewerbsvorteil verleiht. Hier kann man durchaus von einem „Burggraben“ sprechen.

Effiziente Lieferkette – Der Konzern verfügt über eine äußerst gut organisierte Lieferkette, die sicherstellt, dass die Restaurants stets mit den notwendigen Rohstoffen versorgt sind. Dies trägt dazu bei, die Kosten niedrig zu halten und gleichzeitig die Qualität der Produkte zu sichern.

Großes Immobilienportfolio – Das Unternehmen besitzt viele erstklassige Standorte, die äußerst lukrativ sind. Diese Immobilien tragen wesentlich zur Stabilität und Rentabilität des Konzerns bei.

Produktinnovation – Regelmäßig werden neue Produkte eingeführt, um den sich wandelnden Wünschen der Kunden gerecht zu werden. Zudem passt sich das Unternehmen an lokale Geschmäcker an, um weltweit attraktiv zu bleiben.

Starke Margen – Der Konzern hat in der Branche die stärksten Margen und ist äußerst rentabel. Das Unternehmen wächst langsam, aber stetig und erzielt kontinuierlich hohe Gewinne.

Gesundheitsimage – Das Unternehmen wird oft für seine ungesunden Produkte kritisiert. Dies kann das Image bei gesundheitsbewussten Verbrauchern schädigen.

Abhängigkeit von Franchisenehmern – Viele Restaurants werden von Franchisenehmern betrieben, was Probleme bei der Qualitätssicherung und beim Markenimage verursachen kann.

Negative Berichterstattung – Die Fast-Food-Industrie ist anfällig für schlechte Presse, sei es durch Rechtsstreitigkeiten, Skandale oder Kritik an Arbeitsbedingungen. Dies kann das Markenimage beeinträchtigen.

Hohe Betriebskosten – Steigende Kosten für Rohstoffe, Personal und Energie können die Gewinnspannen schmälern.

Gesündere Menüoptionen – Es gibt eine wachsende Nachfrage nach gesunden Alternativen. Indem das Unternehmen gesündere Optionen anbietet, kann es neue Kunden gewinnen und gleichzeitig das Image verbessern.

Technologische Innovationen – Der Konzern investiert in digitale Bestellsysteme, mobile Apps und Lieferservices, um das Kundenerlebnis zu optimieren und den Umsatz zu steigern.

Expansion in Schwellenländer – Schwellenländer bieten große Wachstumschancen, insbesondere in Regionen mit wachsender Mittelschicht und Stadtbevölkerung. Eine Expansion in diese Märkte könnte das Wachstum erheblich fördern.

Nachhaltigkeitsinitiativen – Durch den Einsatz umweltfreundlicher Verpackungen und die Reduzierung des CO2-Fußabdrucks kann McDonald’s sein Image bei umweltbewussten Kunden deutlich verbessern.

Harter Wettbewerb – Der Markt für Fast Food ist hart umkämpft. Konkurrenten wie Burger King und KFC setzen McDonald’s unter Druck.

Wirtschaftliche Unsicherheiten – Wirtschaftliche Abschwünge oder Krisen können das Konsumverhalten negativ beeinflussen und den Umsatz von McDonald’s schmälern.

Strengere Vorschriften – Neue Gesetze zu Lebensmittelsicherheit, Gesundheit und Arbeitsbedingungen können zu höheren Kosten und Betriebseinschränkungen führen.

Veränderung der Verbraucherpräferenzen – Trends wie vegane Ernährung könnten Marktanteile kosten, wenn McDonald’s nicht schnell genug reagiert.

Fett-weg-Spritze – Der Trend zu Medikamenten, die Appetitlosigkeit fördern, könnte langfristig die Nachfrage nach Fast Food und damit die Margen von McDonald’s beeinträchtigen.

Meine Renditeerwartung basiert auf der Auswertung von Tools und der anschließenden Durchschnittsberechnung. Ich bin mir bewusst, dass die tatsächliche Rendite von verschiedenen Faktoren abhängt und daher von meiner Prognose abweichen kann. Meine Einschätzung ist lediglich ein Anhaltspunkt und sollte nicht als verbindliche Aussage interpretiert werden.

Die Ermittlung des fairen Aktienwerts ist komplex und erfordert die Berücksichtigung unterschiedlicher Faktoren. Ich bediene mich daher einer Reihe von Bewertungskennzahlen, Finanzdaten und Schätzungen, um ein Gefühl dafür zu bekommen, ob eine Aktie unter- oder überbewertet ist.

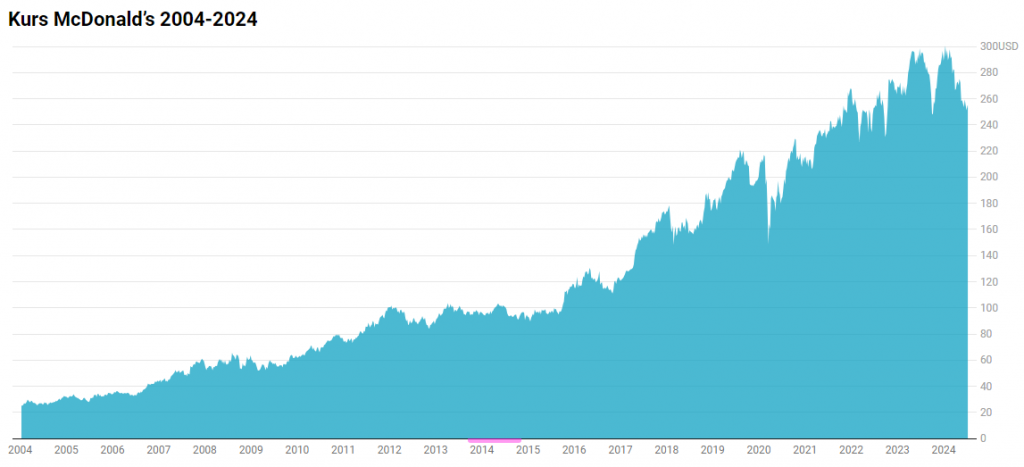

Aktuell scheint die Aktie etwas überbewertet zu sein, das sah im Juli 2024 attraktiver aus. Bei einer Margin of Safety von -10% auf den Fair Value Cash-Flow bis Ende 2026 ergibt sich eine angenommene Rendite von etwa 7,5% aufs Jahr.

Ich bevorzuge die Bewertung auf und mit dem Free Cashflow, da hier die tatsächlichen Geldströme berücksichtigt werden anstatt nur der buchhalterische Gewinn. Außerdem sind Free Cash Flow weniger manipulierbar als Gewinne. Langfristig lässt sich daher der wahre Wert detaillierter darstellen.

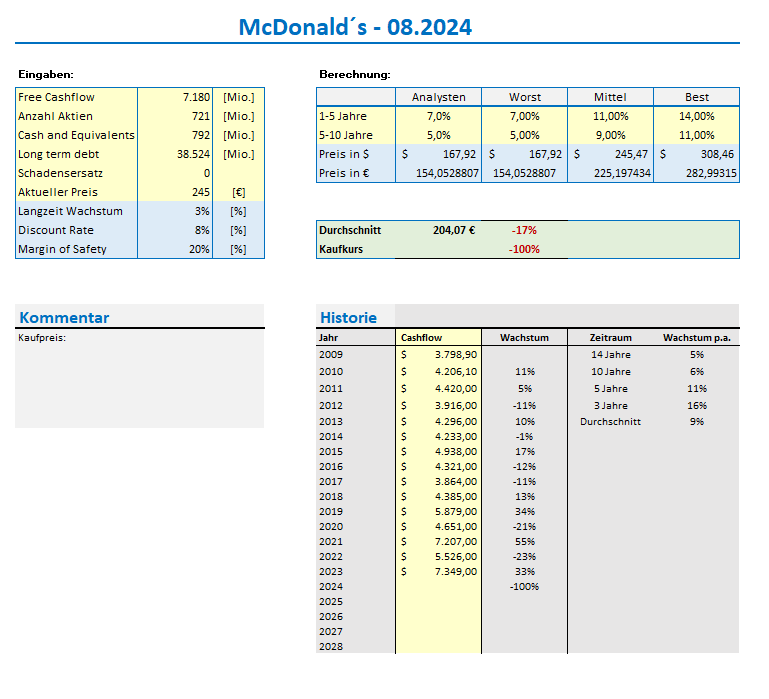

tatsächliches Wachstum: jährliches Umsatzwachstum der letzten 5 Jahre – ∅ 7,03 %

Management Schätzung: Im Geschäftsbericht 2023 gab McDonald’s an, langfristig ein jährliches Umsatzwachstum von 3-5% anzustreben.

Die Analystenschätzung für das Umsatzwachstum im Jahr 2024 beträgt ca. 3%-5% und für das Jahr 2025 etwa 5%

Aufgrund der anhaltenden pessimistischen Wirtschaftslage tendiere ich kurzfristig zu 3%-4% Umsatzwachstum und langfristig zu 3% p.a.

Im ersten Halbjahr 2024 hat McDonald’s einen Cashflow aus dem operativen Geschäft von 4,1 Mrd. USD generiert. Nach Abzug der Investitionsausgaben in Höhe von 1,2 Mrd. USD verbleibt ein Überschuss von 2,9 Mrd. USD. Dieser Betrag steht dem Unternehmen zur Verfügung, um Schulden zu tilgen, Dividenden zu zahlen oder Aktien zurückzukaufen. Im Vergleich zum Vorjahr blieb der generierte Cashflow aus dem operativen Geschäft nahezu unverändert.

Das durchschnittliche jährliche Wachstum des operativen Cashflows von McDonald’s betrug in den letzten fünf Jahren etwa 10,1% pro Jahr. Die Free-Cash-Flow-Rendite des Unternehmens liegt derzeit bei 3,02%, was verdeutlicht, wie viel Free Cash Flow McDonald’s im Verhältnis zu seiner Marktkapitalisierung generiert.

Für das Jahr 2025 wird ein Wachstum des Free Cash Flows von 8,9% erwartet.

Die aktuelle Nettomarge liegt bei ca. 32,25%. McDonald’s durchschnittliche Nettomarge liegt bei etwa 28%. Der Konzern plant ziemlich entschlossen weitere Restaurants zu eröffnen. Ich erwarte hier langfristig eine Marge von über 30%.

Die Aktie scheint derzeit etwas überbewertet zu sein. Das KGV liegt mit 23 etwas über dem Durchschnitt von 22.

Das Unternehmen hat eine beträchtliche Schuldenlast, die hauptsächlich aus langfristigen Verbindlichkeiten besteht. Zum 30. Juni 2024 belaufen sich diese langfristigen Schulden auf 38,5 Mrd. USD. Alle kurzfristigen Schulden in Höhe von 2,192 Mrd. USD wurden im ersten Halbjahr 2024 vollständig zurückgezahlt.

Die jährlichen Zinszahlungen für diese Schulden betragen 746 Mio. USD, was eine spürbare Belastung darstellt. Ein großer Teil der Schulden hat jedoch feste Zinssätze, was das Unternehmen vor möglichen Zinserhöhungen schützt. Trotzdem müssen in den kommenden Jahren Schulden refinanziert werden, wenn sie fällig werden.

Dank der starken globalen Marktstellung und den stabilen Einnahmen aus dem Franchise-Geschäft kann das Unternehmen diese Schulden jedoch besser bewältigen als kleinere Konkurrenten.

Das größte Risiko liegt in der Höhe der Schulden und den damit verbundenen Zinszahlungen. Wenn die Einnahmen stark zurückgehen oder die Zinsen steigen, könnte das zu finanziellen Problemen führen. Dennoch hat der Konzern durch die hohen Franchise-Einnahmen und die starke Markenbekanntheit eine solide Basis, um diese Risiken zu managen.

Außerdem besitzt der Konzern viele Immobilien, die im Notfall genutzt werden könnten, um die Schulden zu reduzieren. Dadurch ist das Unternehmen finanziell gut aufgestellt und hat auch in schwierigen Zeiten eine gewisse Sicherheit.

Es ist eine Methode zur Bewertung, bei der der zukünftige erwartete Cashflow geschätzt und auf den heutigen Wert abgezinst wird. Diese Methode hilft, den fairen Wert einer Aktie zu bestimmen, basierend auf der Annahme, wie viel Geld das Unternehmen in der Zukunft erwirtschaften wird.

Die Genauigkeit hängt aber stark von den Annahmen über zukünftige Cashflows und den Diskontierungssatz ab. Hier kann es unterschiedliche Ergebnisse geben. Das ist nur meine persönliche Sicht.

Die Informationen, Analysen und Bewertungen, die ich in diesem Blog teile, dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung oder Empfehlung zum Handeln dar. Alles, was ich hier schreibe, basiert auf meiner persönlichen Meinung und meinen eigenen Recherchen. Ich kann nicht garantieren, dass die Informationen immer aktuell, vollständig oder korrekt sind. Es besteht keine Partnerschaft zwischen den Firmen. Alle Informationen sind öffentlich zugänglich und sollten immer von dir gegengeprüft werden.

Bitte bedenke, dass Investitionen in Aktien und andere Finanzprodukte mit erheblichen Risiken verbunden sind. Es besteht immer die Möglichkeit, dass du dein eingesetztes Kapital ganz oder teilweise verlierst. Bevor du eine Investitionsentscheidung triffst, solltest du zwingend deine eigene Recherche durchführen und gegebenenfalls einen professionellen Finanzberater konsultieren.

Ich übernehme keine Haftung für Verluste oder Schäden, die aufgrund von Entscheidungen entstehen, die du auf Grundlage der hier bereitgestellten Informationen triffst. Denke daran, dass vergangene Erfolge keine Garantie für zukünftige Ergebnisse sind.

Deine Entscheidungen und die daraus resultierenden Konsequenzen liegen in deiner eigenen Verantwortung.

Vielen Dank